انجمن علمی مدیریت دانشگاه شهید بهشتی

وبلاگ عمومی دانشجویان رشته مدیریتانجمن علمی مدیریت دانشگاه شهید بهشتی

وبلاگ عمومی دانشجویان رشته مدیریتارزش در معرض ریسک

ارزش در معرض ریسک

(Value at Risk)

ارزش در معرض ریسک (VaR) روش ارزیابی و تشخیص ریسک است که از تکنیکهای آماری استاندارد که به طور روزمره در زمینههای تکنیکی دیگر نیز به کار میرود، استفاده مینماید. به طور قراردادی، ارزش در معرض ریسک بیشترین زیان مورد انتظار را در افق زمانی مشخص در سطح اطمینان معین اندازهگیری مینماید. برای مثال، یک بانک ممکن است اعلام کند ارزش در معرض ریسک روزانه خرید و فروش پرتفوی بانک در سطح اطمینان 99 درصد، 35 میلیون دلار است. به عبارت دیگر، تنها در یک مورد از 100 معامله روزانه ممکن است ضرر و زیانی بیش از 35 میلیون دلار رخ بدهد. این عدد منفرد، (منظور ارزش در معرض ریسک است) چگونگی مواجهه بانک با ریسک بازار را به طور خلاصه نشان میدهد. و همینطور ارزش در معرض ریسک، ریسک را برحسب دلار اندازه میگیرد.

سهامداران و مدیران مؤسسات مالی میتوانند تصمیمگیری کنند که آیا با این سطح از ریسک، آسوده خاطر میباشند یا خیر. اگر پاسخ منفی باشد، باید پروسهای که منجر به محاسبه ارزش در معرض ریسک شود، طی شود تا معین شود که ریسک در کجا باید اصلاح گردد.

ارزش در معرض ریسک برعکس اندازهگیریهای سنتی ریسک، نمایی کلی و جامع از ریسک پرتفوی که برای محاسبه میزان بدهی به دارایی و همبستگیها و وضعیتهای جاری به کار میرود، ارائه مینماید. در نتیجه ارزش در معرض ریسک، واقعاً سنجش ریسک با نگاهی آیندهنگر میباشد. ارزش در معرض ریسک نه تنها در تمام شعب بانک بلکه برای تمام انواع اسناد مالی کارایی دارد. بعلاوه روششناسی ارزش در معرض ریسک میتواند از ریسک بازار به انواع دیگری از ریسکهای مالی تعمیم یابد.

مدل ارزش در معرض ریسک دربردارنده سه عامل اصلی میباشد که عبارتاند از "افق زمانی سنجش و پیشبینی ریسک"، "درجه اطمینان پیشبینی" و "میزان سرمایه".

رویکردهای محاسبه مدل ارزش در معرض ریسک

1. رویکردهای پارامتری

ü روش میانگین متحرک MA (نرمال و t-student)

ü روش میانگین متحرک نمائی EWMA) Risk metrics) (نرمال و t-student)

ü روش GARCH (نرمال و t-student)

2.رویکردهای غیر پارامتری

ü روش شبیهسازی تاریخی

ü روش شبیهسازی تاریخی هیبریدی (Hybrid Historical Simulation)

ü روش شبیهسازی تاریخی متقارن (Antithetic Historical Simulation)

ارزش در معرض ریسک (VaR) و دلایل استفاده از آن

در دنیای مالی کنونی، «ارزش در برابر ریسک» از جمله مهمترین مواردی است که در سنجش ریسک مورداستفاده قرار میگیرد. هدف اصلی مدیریت پرتفوی، بهینهسازی تخصیص داراییها مطابق بازده موردانتظار و درجه ریسک است. مقایسه استراتژیهای متنوع مدیریت پرتفوی با ابزار مختلف عملاً کاری نسبتاً مشکل است. مشتریان علاقه دارند از مقدار زیان پرتفوی خود در شرایط مشخص، اطلاع داشته باشند. از سوی دیگر، ریسک بازار شامل انواعی مختلف از ریسکهاست که هر یک دارای خصوصیات خاص خود هستند.

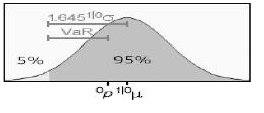

مدلهای مربوط به ریسک پرتفوی، با سرعت از توزیع سود و زیان سنتی، به ارزش در برابر ریسک، توسعه پیدا کردهاند. این معیار بهعنوان تکنیکی در مدیریت ریسک، توضیح میدهد که زیان محتمل در طول دورهای معین، در سطح اطمینانی معین، ناشی از قرار گرفتن در معرض ریسک بازار است. ارزش در معرض ریسک که «سرمایه در معرض ریسک» نیز نامیده میشود، مبلغی از ارزش پرتفوی یا دارایی را مشخص میکند که انتظار میرود طی دوره زمانی مشخص و تا میزان احتمالی معین، از دست برود. مثلاً یک بانک ممکن است اعلام کند ارزش در معرض ریسک روزانه خرید و فروش پرتفوی بانک، در سطح اطمینان 95 درصد، 10 میلیون است. و این یعنی تنها در 5 مورد از 100 معامله روزانه، ممکن است زیانی بیش از 10 میلیون اتفاق افتد.

سادگی مفهوم «ارزش در برابر ریسک» این امکان را فراهم میسازد که نهتنها برای آن دسته از مؤسسات مالی که شامل عملیات تجاری در مقیاس وسیع میشوند بلکه برای بانکهای کوچک، شرکتهای بیمه، نهادهای سرمایهگذاری و کسب وکارهای غیرمالی نیز بهعنوان مقیاس ریسک استاندارد معرفی شود. ارزش در برابر ریسک، به ابزاری غیرقابل انکار برای کنترل ریسک و بخش جداییناپذیری از روشهای توزیع سرمایه بین محیطهای متنوع تجاری تبدیل شده است. محاسبه ریسک در پرتفویهای سرمایهگذاریهای کنونی که شامل انواع ابزار مالی از جمله سهام، اوراق قرضه و انواع ابزار مشتقه است، تنها از طریق این شاخص قابل اندازهگیری است زیرا بهدلیل ویژگیهای خاص ابزار مشتقه، از جمله نبود رابطه خطی بین بازدهی ابزار و دارایی اصلی تعهد شده، نمیتوان از روشهای دیگر برای محاسبه ریسک استفاده کرد.

شکل 1: ارزش در معرض ریسک در سطح اطمینان 5 درصد

ارزش در معرض ریسک، نگاهی روبه جلو بوده، آخرین ترکیب پرتفوی و ارزش بازار داراییها را لحاظ کرده، متغیرهای بازار را برای افق زمانی کوتاهتری پیشبینی کرده و براوردی دقیقتر از ریسک را ارائه میدهد. این معیار چارچوبی برای تحلیل ریسک پیشنهاد کرده و برای مدیران عالی، قابل فهمتر و ملموستر است.

"نیل گولیدمن" یکی از طراحان معیارهای جدید ارزش در معرض ریسک با کمک دیگر کارشناسان، مفاهیم مورداستفاده در معیارهای ارزش در معرض ریسک را توسعه داد. در 1993 گولیدمن طی کنفرانسی، سیستم ارزش در معرض ریسک شرکت « جی.پی.مورگان» را برای نخستین بار به مشتریان معرفی کرد.

با توجه به اینکه معاملهگران ابزار مشتقه با ریسک بازار بیشتری روبهرو هستند، توصیه شده است که پرتفویها بهصورت روزانه و مطابق با قیمتهای بازار، ارزشگذاری شده و ریسک آنها از طریق ارزش در معرض ریسک و آزمون استرس، موردسنجش قرار گیرد.

تحقیقاتی نظری که بر ارزش در برابر ریسک بهعنوان ابزار سنجش ریسک تأکید دارند، توسط «جوریون» (1997)، «داود» (1998) و «ساندرز» (1999) آغاز شد. آنها دیدگاه ارزش در برابر ریسک را که مبتنیبر نمایش مدیریت ریسک بود، به انتخاب خود و یا بهدلیل الزام مقررات، بهعنوان استاندارد صنعت بهکار بردند. «بودنر» (1998) مدیریت مبنیبر ارزش در برابر ریسک توسط مؤسسات مالی و غیرمالی را بررسی کرده است.

در طرح تحقیقی سرمایه مبتنیبر ریسک (1996)، کمیته بال نظارت بانکی استفاده از ارزش در برابر ریسک را مشروط بر استانداردهای کیفی و کمی استاندارد تأیید کرد. گزارش بانک بینالمللی تسویه فیشر (1994) به ترویج استفاده عمومی واسطههای مالی از روش ارزش در برابر ریسک کمک کرد.

شناخت این مدلها توسط جوامع و سامانگرهای مالی، شاهدی بر رشد آنهاست. در 1997، کمیسیون اوراق بهادار و بورس، ساختارهای مختلف مالی شامل بانکها و دیگر نهادهها را ملزم کرد تا ریسک بازاری را که در معرض آن هستند، با استفاده از محاسبه ارزش در برابر ریسک تعیین و گزارش کنند. این کمیسیون، روش موردبحث را به مثابه قانون، تصویب کرده است.

بانکهای بزرگ میتوانند با استفاده از معیار ارزش در برابر ریسک، ذخیره سرمایه لازم برای پوشش ریسک بازار را تعیین کنند. تحقیقی که در بانکهای سوئیس انجام گرفت، نشان داد بانکهایی که مفهوم ارزش در برابر ریسک را بهکار میگیرند، کارایی بیشتری دارند زیرا این مفهوم را بهصورت عملی در مدلسازی (اگر - پس) معاملات آتی و نیز سنجش و کنترل ریسک بازار در تصمیمات مدیریت پرتفوی و تخصیص داراییهای خود، بهکار میبرند.

با استفاده از مدیریت برمبنای ارزش در برابر ریسک میتوان امیدوار بود که احتمال شکستهای مالی در ابعاد وسیع کاهش یابد. از دیدگاه بانکها، ارزش در برابر ریسک دارای نقاط مثبت و منفی بوده و این روش مشابه مخرج مشترک ریسکهای مختلف است. دلیل استفاده مدیران پرتفوی، از VaR قیاسپذیری این روش بین داراییهای مختلف و کسبوکارهای مختلف است.

روشهای محاسبه VaR

روشهای محاسبه VaR به دو نوع «پارامتریک» و «ناپارامتریک» تقسیم شده است.

روش پارامتریک بهروش واریانس – کوواریانس و برخی روشهای تحلیلی خلاصه میشود. روش ناپارامتریک نیز شامل شبیهسازی تاریخی و شبیهسازی مونت کارلو است. بهکارگیری هر یک از این روشها تا اندازه زیادی تحتتأثیر نیازهای تحلیلگران و مقامات تصمیمگیرنده سازمان، نوع داراییهای موردبررسی، میزان دقت و سرعت موردنظر در محاسبات و دیگر ملاحظات قرار دارد.

روش واریانس – کوواریانس

روش پارامتریک شامل شناسایی سرمایهگذاریهای انجام شده درمورد هر دارایی و تعیین میانگین و ماتریس کوواریانس بازده داراییهاست. با استفاده از رابطه زیر میتوان ارزش در برابر ریسک را محاسبه کرد:

مفروضات این روش به شرح زیر است:

1.بازده سرمایه گذاری از توزیع نرمال پیروی می کند

2. بازده سرمایه گذاری به لحاظ زمانی مستقل است.

3. دوره زمانی یک روزه، دوره زمانی مناسبی برای محاسبه VaR است.

4. بین عوامل ریسک بازار و ارزش دارایی ها رابطه خطی وجود دارد.

5. توزیع بازده پرتفوی را می توان با استفاده از روش مارکویتز براساس نرخ بازده مورد انتظار، انحراف معیار دارایی های منفرد تشکیل دهنده پرتفوی، همبستگی میان ترکیب دوبه دوی دارایی ها و وزن دارایی های منفرد موجود در پرتفوی محاسبه کرد.

VaR : ارزش در معرض ریسک

a: سطح اطمینان Var : ارزش در معرض ریسک

a: سطح اطمینان

M: ارزش بازار دارایی

T: طول دوره زمانی محاسبه بازده

در معادله فوق با دانستن انحراف معیار روزانه _ ، انحراف معیار T روز از رابطه _ قابل محاسبه است.

در این معادله با دانستن انحراف معیار روزانه a انحراف معیار T روز از رابطه قابل محاسبه است.

روش شبیهسازی تاریخی

روش شبیهسازی تاریخی برای براورد ارزش در معرض ریسک، فرض خاصی را در مورد توزیع تغییرات عوامل بازار، مدنظر نمیگیرد و مبتنیبر پایه تقریب خطی نیست. این روش چنین فرض میکند که توزیع تغییرات احتمالی عوامل بازار برای دوره بعدی، مشابه توزیع مشاهده شده در N دوره گذشته است.

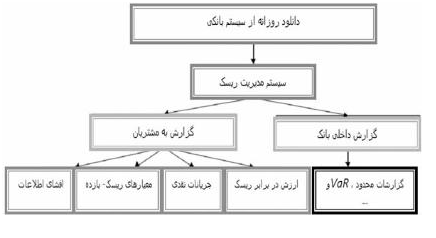

شکل 2: سیستم مدیریت ریسک یکی از بانکهای سوئیس

روش شبیهسازی مونت کارلو

این روش، در برخی موارد مشابه روش شبیهسازی تاریخی است. در این روش نیز فرض نرمال بودن توزیع بازدهی، الزامی نیست. لذا روش شبیهسازی مونت کارلو مشابه روش شبیهسازی تاریخی، پرتفویهای متشکل از اختیار معامله و دیگر ابزاری را پوشش میدهد که ارزش آنها تابعی غیرخطی از عوامل بازار است. روش شبیهسازی مونت کارلو برخلاف روش شبیهسازی تاریخی، از اطلاعات تاریخی استفاده نکرده و با استفاده از فرایندهای تصادفی و نمونههای شبیهسازی شده متعدد ساخته شده توسط رایانه، تغییرات آتی را پیشبینی میکند.

محدودیتهای تحلیل ارزش در معرض ریسک

این معیار، ریسک پرتفوی را صرفاً در یک عدد تحتعنوان VaR خلاصه میکند. همین ماهیت ساده و خلاصه ارزش در معرض ریسک که موجب جذابیت آن میشود، مهمترین محدودیت آن نیز بهشمار میآید. VaR تنها به مبلغ ریالی ریسک پرتفوی توجه دارد و تبادل ریسک و بازده موردانتظار را نادیده میگیرد. این امر موجب حذف بخش قابلتوجهی از اطلاعات پرتفوی میشود. لذا این شاخص برای رتبهبندی و مقایسه فرصتهای مختلف سرمایهگذاری مناسب نبوده و تنها میتوان از آن برای مقایسه پرتفویهای با نرخ بازده موردانتظار یکسان استفاده کرد.

مشکل دیگر کاربرد VaR این است که برای محاسبه آن روش منحصر بفردی وجود ندارد. همین امر موجب میشود تا تحلیل نتایج حاصله، دستخوش قضاوتهای ذهنی تحلیلگران قرار گیرد. مضافاً اینکه، هیچ یک از روشهای محاسبه VaR نسبت به بقیه، مزیتی مطلق ندارد. از سوی دیگر باید توجه داشت که VaR نوعی تحلیل آماری است که عمدتاً در تعیین کمی ریسک بازار کاربرد دارد و از ارزیابی ریسک مربوط به رویدادهای کیفی ناتوان است. همچنین VaR محاسبه شده توسط تحلیلگران تا اندازه زیادی به «صدک» انتخاب شده بهعنوان بحرانیترین حالت ممکن وابسته است. بهبیانی دیگر، VaR محاسبه شده برای 01/0=a با VaR مربوط به 05/0=a متفاوت است.

در شرایط عادی، VaR برای سنجش ریسک کوتاهمدت (یک روز تا دو هفته) دارای بیشترین کاربرد است. زمانی که الگوهای بازار به دلیل بروز وقایع ناگوار از حالت عادی خارج میشوند، VaR معمولاً بهمیزان قابلملاحظهای، ریسک را دست پایین اعلام میکند. همچنین، تحلیل VaR نیازمند آن است که قیمتهای تاریخی داراییها، مشخص و معلوم باشد. در مورد داراییهایی که قبلاً در بورس و بازارهای ثانویه موردمعامله قرار نگرفتهاند، امکان محاسبه VaR وجود ندارد. استفاده از روش VaR مشابه هر روش دیگر محاسبه ریسک، دارای کمبودها و مشکلات خاص خود است. این روش متکیبر برخی مفروضات خاص و سادهکننده است که انطباقی 100 درصد با واقعیت ندارند.

این مدل نیز همانند هر مدل دیگر، تلاش دارد تا با استفاده از مفروضاتی نزدیک به واقعیت، به نتایجی کاربردی و مفید دست یابد. دنیای واقعی، پیچیده و متشکل از جزئیات زیادی است که مدلها نمیتوانند و احتمالاً نباید آنها را در برگیرند. نقش مدل، غالباً این است که ساختارهای پیچیده را ساده و عوامل مهم را برجسته سازد. یک مدل خوب مالی، مدلی است که در شناسایی متغیرهای اصلی از دیگر عوامل، به تحلیلگر کمک کند. ارزیابی یک مدل تنها براساس توانایی پیشبینی آن صورت میگیرد و نباید آن را براساس مفروضات بهکار رفته و یا بر پایه جامعیت مدل در پوشش تمامی جزئیات دنیای واقعی، موردسنجش قرار دارد. بهبیانی دیگر، اگر یک مدل بتواند در پیشبینی آینده و بهبود کارایی فرایند تصمیمگیری کمک کند، میتواند در عین سادگی موفق باشد.

عدهای، چنین استدلال میکنند که محاسبه منظم ارزش روز داراییها در دورههای زمانی کوتاه مدت، معرف نوسان بالای درامدها خواهد بود و اینگونه نگرش به ریسک، ممکن است گمراهکننده باشد. در پاسخ به این گروه باید گفت با پیچیده و تخصصیشدن بازارهای مالی، چارهای جز این نیست. در چنین فضایی، تحلیلگران مالی وظیفه دارند خود را با شرایط جدید وفق دهند. از سوی دیگر، تغییرات و نوسانات کوتاهمدت، اثرات خود را در بلندمدت نیز نشان خواهند داد. پس بهتر است که از ابتدا و پیش از تجاوز نوسانات از حد قابلقبول، به وجودشان پی برده و تدابیری در زمینه کنترل و مدیریت آنها اندیشیده شود. از این طریق میتوان در بلندمدت نیز به نتایجی بهتر دست یافت. در هرحال، مشکل عمده مفهوم ارزش در برابر ریسک این است که بهصورتی ایستا و بدون تجزیهوتحلیل تغییرات روزانه شرایط مالی، اقتصادی و اجتماعی، محاسبه میشود.

آزمون استرس و آزمون بازخورد

آزمون استرس برای براورد عملکرد تحت تغییرات شدید و فوقالعاده طی 10 تا 20 سال گذشته، بهکار میرود. آزمون استرس، درواقع آن دسته از اتفاقات خاص و مهم برخی مقاطع زمانی را موردتوجه قرار میدهد. معمولاً برطبق توزیع احتمالهایی که برای متغیرهای بازار فرض میشوند، رخ دادن این اتفاقات غیرممکن است. آزمون بازخورد نیز برای سنجش عملکرد براوردهای VaR در گذشته مورداستفاده قرار میگیرد. سوال ساده این آزمون عبارت است از: «چندبار، زیانی بیش از مقدار براوردی ارزش در برابر ریسک را متحمل شدهایم؟»

ارزش در برابر ریسک مشروط (C- VaR)

هدف اصلی ارزش در برابر ریسک، تعیین حداکثر زیان است، اما ارزش در برابر ریسک مشروط، تعیینکننده حداکثر زیان در شرایط نامطلوب است. و این یعنی پاسخ به این سوال که در بدترین حالت ممکن، حداکثر زیانی که شرکت متحمل خواهد شد، چقدر خواهد بود؟

نتیجهگیری

ارزش در برابر ریسک، معیاری ملموس و در دسترس است که میتواند با دیدی کلی در تعیین ریسکهای آتی، توسعه یابد. محدودیت اصلی این معیار، ایستایی آن است که بههمین علت، محققان در پی دستیابی به معیاری پویا برای آن هستند. در هر صورت، ارزش بهعنوان یکی از روشهای مدیریت ریسک، پیشرفت خوبی داشته و مدیران و تحلیلگران میبایستی توجه لازم را به آن داشته باشند.

[این مطلب توسط آقای محسن روستا برای وبلاگ انجمن علمی مدیریت ارسال شده است.]

با سلام خدمت شما دوستان عزیز و تشکر بخاطر مطالب جالبتون!

باید به عرضتون برسونم بچه های ورودی جدید بازرگانی دانشکده وبلاگ اختصاصی خودشون رو راه انداختن! البته اول راهشون هست و شاید زیاد مدیریتی به نظر نیاد چون سعی کردیم تمامی طیف های سلیقه ای رو به خودمون جذب کنیم !

خوشحال میشیم اگر بتونیم همدیگرو لینک کنیم !

با تشکر

سعید نوری

مدیریت وبلاگ بازرگانی 89

موفق باشید